广发固收:总结2019-2022年1月税期和春节前后流动性,有三条规律

摘要

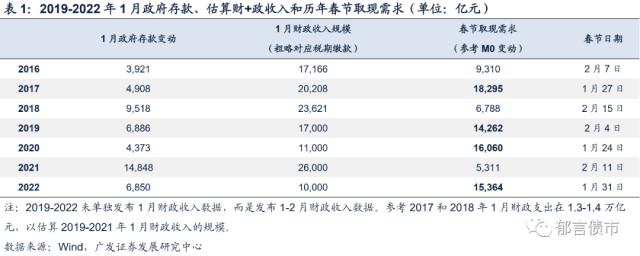

进入纳税期,临近春节,如何看待春节假期前后的流动性?就原理而言,缴税对资金有2-3天的短期影响。春节前,居民提现需求增加,转化为流通中的现金M0。节后资金回流金融体系。面对1月的税期和春节期间的提现需求,往往需要央行投入资金进行对冲。近四年1月税期,2019-2022年投资额分别为1.5万亿元、1.7万亿元、8100亿元、6500亿元;春节前夕,2019-2022年分别投放2.3万亿元、2.3万亿元、4300亿元和1.3万亿元。从投放类型来看,2019年和2020年RRR降息释放资金较多,2021年和2022年以短期逆回购为主。

总结2019-2022年1月纳税期和春节前后的流动性,我们发现以下三个规律:一是纳税期前后往往出现资金高利率。二是春节流动性安排,资金面往往边际转向宽松。三是春节假期后流动性趋于进一步宽松,7天资金利率明显下降。

今年的特殊性:纳税期和春节需求叠加。一月是纳税的重要月份。一般情况下,财政收入达到1.5-2.5万亿左右,大部分是在纳税期间缴纳的。今年1月17-18日缴税。同时,除夕在1月21日,提现需求集中在1月上半月。今年春节大部分资金需求可能集中在16-20日,预计期限为14天。

春节资金需求与税期叠加。这样一来,春节前夕资金宽松的概率就降低了。利率策略:春节假期后,流动性可能转向宽松,给短线带来修复机会。春节前夕,由于税期和春节期间资金需求的叠加,资金利率趋于收敛的方向是比较确定的,幅度取决于春节前夕央行投放的量。春节假期后,参照往年规律,随着M0回归,资金面有望逐步回暖,或推动利率回升。考虑到长期利率受政策预期和经济复苏预期的扰动,短期利率与资金面的相关性较高,春节假期后短期利率修复的确定性较高。

核心假设风险。货币政策调整超预期。流动性变化超出预期。

进入纳税期,临近春节,如何看待春节假期前后的流动性?

纳税期和春节影响流动性的原理。

1月纳税期对流动性的影响:2-3天的短期影响。1月是季初纳税的大月份,大部分企业需要提前缴纳当季企业所得税。这一税种的缴税规模约为6000亿元,加上其他按月缴纳的税种,1月整体缴税规模为1.5-2.0万亿元。大多集中在纳税申报截止后的两个交易日内取款,相应的资金从银行转入国库,形成财政存款。因此,1月纳税期对流动性的影响主要是由于金融机构在纳税申报截止日及之前的预期或提前准备资金;在回笼的两个交易日,是资金进入国库的影响,相应的冻结了部分流动性。

春节对流动性的影响:节前居民提现需求增加,转化为流通中的现金M0,节后资金回流金融体系。春节假期的资金需求主要是居民取现金。参考距离春节假期结束相对较近的月份M0的变化,春节提现需求约为1.5万亿元。最近四年,除2021年外,春节流动性安排规模在1.3-2.3万亿元区间。2021年是特殊的一年。由于当地疫情,2021年春节返乡人数明显减少,提现需求也相应减少。

面对1月的税期和春节期间的提现需求,往往需要央行投入资金进行对冲。从央行过去几年的投放来看,资金投放的主要方式是逆回购、MLF和RRR降准。

2019年:税期投入1.5万亿,春节前夕投入2.3万亿。

2019年1月15日报税截止,1月16-17日缴款;2月4日-10日是春节假期。资金投向方面,主要包括两类:一是中长期资金,包括RRR减持、MLF、TMLF。二是投放短期资金,主要是逆回购。具体来说,

针对2019年1月税期资金需求,央行投放1.62万亿元,主要包括:15日MLF投放3500亿元,税期前后逆回购1.27万亿元。

针对2019年春节资金需求,央行投放2.29万亿元,主要包括:1月到期MLF投放1.35万亿元,23日TMLF投放2575亿元,春节假期前夕逆回购投放1800亿元,1月14-18日(春节后到期)逆回购投放5000亿元。

春节假期后资金回笼。2019年2月11-25日,春节前投放的6800亿元逆回购陆续到期;2月13日,MLF到期归还3930亿元。

受益于央行资金投放规模较大,2019年1月初至春节前夕整体流动性相对宽松。R001的高点为2.40%,R007的高点为2.91%,分别出现在1月25日和1月31日,在税期之后和春节假期之前。在此期间,R001低于当时的7天逆回购利率2.55%,而R007高于1月下旬的7天逆回购利率。

2019年春节假期后流动性进一步宽松。2019年春节假期后,资金利率整体下行。2月13日至2月20日,R001回落至1.7-2.0%区间,节前多为2.2%+R007也回落到2.35-2.40%的区间,节前大多在2.5%+节后R007比当时的7天逆回购利率低15-20bp。

2020年:税期投入1.7万亿,春节前夕投入2.3万亿。

2020年1月15日为纳税申报截止日期,16-17日缴款;1月24日-2月2日是春节假期。与2019年类似,央行也通过RRR削减、MLF和逆回购补充了市场流动性。

为满足2020年1月税期的资金需求,央行共投放1.7万亿元。包括6日RRR降息0.5个百分点释放的8000亿元,15日3000亿元MLF,15日-17日(可跨春节)14天逆回购6000亿元。

为满足2020年春节资金需求,央行共投放资金2.26万亿元。除了央行在1月税期前夕和税期内投放的1.7万亿元,还包括19-22日的5800亿元逆回购,同时剔除TMLF净回笼170亿元,合计投放约2.26万亿元。

春节假期后资金回笼。2020年春节前投放的1.18万亿逆回购,其中1.05万亿将于2月3日到期。受疫情影响,为稳定市场情绪,央行投放1.2万亿逆回购进行对冲。2月4日,1000亿元逆回购到期,央行再次投放5000亿元逆回购进行对冲。逆回购到期的影响推迟到2月中下旬。

2020年1月初至春节前夕,R001高点为2.91%,R007高点为3.55%,均出现在1月15日报税截止日。尽管央行在1月6日下调了RRR,并在税期内投放了大量逆回购,但在14日至16日,R001明显高于当时的7天逆回购利率2.5%,涨幅区间为17-41bp,R007也连续三天高于3.0%。1月17日,税期接近尾声,春节假期前夕,随着节前逆回购的推出,流动性明显得到缓解。

2020年春节假期后,整体流动性也变得宽松,这是节前流动性宽松的延续。2020年春节假期后,资金利率趋于下行。2月3日至2月底,R001一度回落至1.3-1.7%区间,节前多为2.3%+R007也一度跌破2.2%,节前大多在2.6%+节后R007低点比当时7天逆回购利率低20bp以上。值得注意的是,2月3日逆回购利率下调10bp,也在一定程度上推低了资金利率。

2021年:税期投入8100亿,春节前夕投入4300亿。2021年1月20日为纳税申报截止日期,21-22日缴款;2月11日-17日是春节假期。与2019-2020年有区别。2021年1月税期及春节前夕资金投放以逆回购资金为主,MLF为辅,未再降准。

为应对2021年1月税期,央行共投放资金8100亿元。主要在1月19-21日,逆回购6100亿元;并于1月15日投放5000亿元MLF,剔除当日到期的3000亿元MLF,净投放MLF 2000亿元。

央行投放4300亿满足2021年春节流动性需求。都是逆回购基金,2月4-10日推出。2021年春节返乡人数相对较少,使得提现需求较小,对应的央行投入明显少于2019-2020年同期。

春节假期后资金回笼。2021年2月15-21日,春节前投放的4300亿元逆回购陆续到期。

从2021年1月税期到1月底,流动性出现阶段性收敛。2021年1月初至春节前夕,R001峰值为6.59%,R007峰值为4.83%,分别出现在1月29日和28日。2021年1月8日和13日,央行分别将逆回购量从100亿元缩减至50亿元和20亿元,这是后知后觉的资金面收敛的预警信号。1月20日报税截止时,短期资金利率R001在18日升至2.2%以上,随后10个交易日在29日升至6.59%,流动性收敛持续至月末。1月27-29日R007连续三天高于4.0%。2月上半月,随着债券市场去杠杆的推进和春节前逆回购的增加,资金面出现边际缓解。

2021年春节假期后,流动性明显宽松。2021年春节假期后,资金利率持续下行。2月18日至2月底,R001一度回落至1.4-1.6%区间,节前多为1.8-2.3%甚至更高。R007一度跌至2.05%左右,节前R007在2.2-2.6%之间。节后R007低点比当时7天逆回购利率低15bp左右。

2022年:税期投入6500亿,春节前夕投入1.3万亿。2022年1月19日为申报纳税截止日期,20日、21日缴款;1月31日至2月6日为春节假期。资金投向仍以逆回购为主,MLF为辅,类似2021年同期。

2022年1月税期资金主要为1月17-21日逆回购5000亿元;并于1月17日投放7000亿元MLF,剔除5000亿元MLF到期,MLF净投放2000亿元。共投入6500亿元。

满足2022年春节流动性需求的资金主要是央行1月24-30日投放的1.1万亿元逆回购,7个交易日日均投放1571亿元。加上1月中旬投放的2000亿元MLF,总投放1.3万亿元。

春节假期后资金回笼。2022年2月7-14日,春节前投放的1.1万亿元逆回购陆续到期。

2022年1月税期和春节前夕,整体流动性相对宽松。2022年1月,隔夜资金利率在1月税期前夕达到高点。2022年1月初,元旦过后,资金面首先边际转向宽松,R001回落至1.7-1.8%区间。随着元旦前夕7000亿逆回购到期,资金面开始收敛,1月13日达到高峰,R001涨至2.30%,之后逐渐跌破2.0%。1月17日逆回购和MLF利率下调,1月19日和1月21日进入税期,R001微涨至2.14%。

税期后,随着春节期间流动性安排的逆回购资金投放,隔夜利率一路下行,1月28日R001降至1.2%左右。7天利率方面,1月27日R007涨至2.64%的阶段性高点,春节前小幅回落。

R007在2022年春节假期后明显下降。2022年春节假期后,资金利率持续下行。2月18日至2月底,R001低至1.7-1.8%,但仍高于春节前夕1.21%的低点。R007一度跌至2.0%左右,明显低于春节前夕的2.3-2.6%。节后R007低点比当时7天逆回购利率低10bp左右。

2019-2022年1月纳税期及春节流动性规律汇总

总结2019-2022年1月的纳税期和春节前后的流动性,我们发现了以下三个规律:

第一,资金高利率往往出现在纳税期前后。可能的原因是1月份缴税规模较大,缴款时间集中在两个工作日,对当时的资金造成了较大的短期扰动。但这种干扰往往随着纳税期的结束而结束。

二是春节流动性安排,资金面往往边际转向宽松。原因可能是税期和居民提现需求在春节流动性安排前已经落地或部分落地。春节前夕央行的流动性为市场提供了增量资金,相应带动了资金面的松动。

三是春节假期后流动性趋于进一步宽松,7天资金利率明显下降。虽然央行投放的逆回购资金会在春节假期后到期,但居民节前取的现金也会回流到金融体系,对应的是中长期资金置换短期到期的逆回购资金。并且春节过后,非银金融机构的资金融入需求也从之前的7天及以上回归到隔夜。银行更倾向于贷出隔夜资金,而不是贷出7天或更长时间。因此,从供求关系来看,春节假期后的七天,利率往往会明显下降。

今年的特殊性:纳税期和春节需求叠加

今年春节前后的流动性集中在两个方面:

首先是纳税期。一月是纳税的重要月份。一般情况下,财政收入达到1.5-2.5万亿左右,大部分是在纳税期间缴纳的。今年1月,纳税期为16日至18日,其中16日为纳税申报截止日,17日至18日缴纳税款。央行可能主要通过加大逆回购来帮助机构度过税期。

二是春节假期。2023年除夕在1月21日,提现需求集中在1月上半月。为了对冲春节期间的现金回笼,央行可能会加大节前投放。今年春节大部分资金需求可能集中在16-20日,预计期限为14天。

今年1月的特殊性在于春节资金需求和纳税期的叠加。这样一来,春节前夕资金面宽松的概率降低了。参考往年情况,两个因素对应的资金缺口可能在3万亿左右。考虑到2022年12月末财政支出净投放约1万亿元,央行可能需要新增1-2万亿元。截至今年1月16日,可跨春节假期的逆回购量为3070亿元,MLF净投放790亿元。相比2022年2000亿元的MLF净投放,今年MLF净投放规模有所下降。关注17-20逆回购投资对节前资金面影响较大。

利率策略:春节假期后,流动性可能转向宽松,给短线带来修复机会。春节前夕,由于税期和春节期间资金需求的叠加,资金利率趋于收敛的方向是比较确定的,幅度取决于春节前夕央行投放的量。春节假期后,参照往年规律,随着M0回归,资金面有望逐步回暖,或推动利率回升。考虑到长期利率受政策预期和经济复苏预期的扰动,短期利率与资金面的相关性较高,春节假期后短期利率修复的确定性较高。

风险警告:

货币政策调整超预期。本文假设国内货币政策维持现有力度,但如果国内经济放缓幅度超预期,或者海外货币政策变动超预期,国内货币政策可能会超预期调整。

流动性变化超出预期。本文假设目前流动性保持充裕,但如果国内经济数据继续超预期,流动性可能会相应发生超预期变化。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

推荐阅读

- 1 三星子公司哈曼国际和法拉利达成合

三星子公司哈曼国际(HarmanInternational)本周...

- 2 “年轻人的第一部高达”,还得看大

显然,冈内深知“作品可以丑,但一定不能无聊”的道理。战争,弑父。...

- 3 暴雪中国:上周与网易探讨顺延六个

暴雪中国今日中午发布声明,对暴雪娱乐在国服区的游戏服务状况进行了...

- 4 索尼反盗版新专利:在智能电视上启

据国外科技媒体TorrentFreak最新报道,索尼近日提交了一...

- 5 海贝RS6音乐播放器“天云灰”版

感谢IT之家网友机智的黑线索投递!海贝RS6音乐播放器“天韵汇”...

- 6 预售登记备案属于备案登记吗

预售登记的房屋不进行备案登记,两者不具有相同的含义。这个时候房子...

- 7 《霍格沃茨之遗》的Steam商店

《霍格沃茨的遗产》PC/PS5/XS版将于2023年2月10日发...

- 8 世界首台硬岩泥水平衡顶盾机“中铁

据国资委网站消息,由中国中铁旗下中铁工业研制的世界首台硬岩泥水平...

- 9 2022年全国规模以上工业增加值

在今天的2022年国民经济新闻发布会上,国家统计局局长康毅介绍了...